在着手进行一项业务之前,一定要搞清楚政策是否允许,以及对常见的解决方案进行调研,埋头苦干到最后只会竹篮打水,到最后还得推倒重来。

第N方支付

在进行支付业务前,首先要了解什么是第三方支付。推荐阅读:“支付”环节的发展与特征。这里进行一下总结:

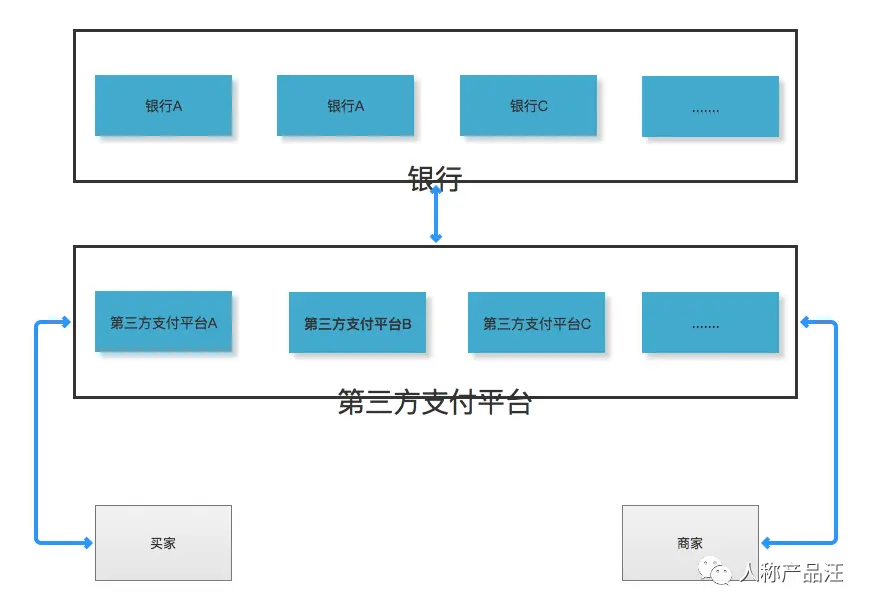

- 第一方支付:现金支付,买家直接付款给商家。

- 第二方支付:依托于银行,买家通过银行汇款给卖家。

- 第三方支付:一些与各大银行签约的非银行机构,比如支付宝和微信,买家通过这些机构汇款给卖家。

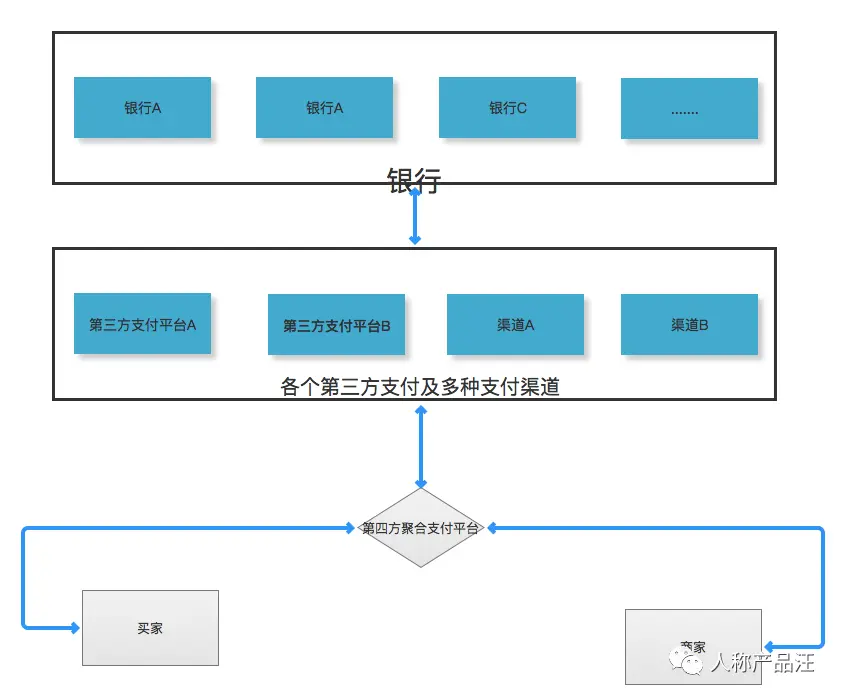

- 第四方支付。比如收钱吧,常见的场景是便利店中的扫码枪。

第四方支付(或者称第四方聚合支付)是相对第三方而言的,是对第三方支付平台服务的拓展。第四方支付介于第三方支付和商户之间,没有支付许可牌照的限制,由于本身不具备支付牌照,所以也就不能提供资金的清算服务,而是通过聚合多种第三方支付平台、合作银行及其他服务商接口等支付工具的综合支付服务。

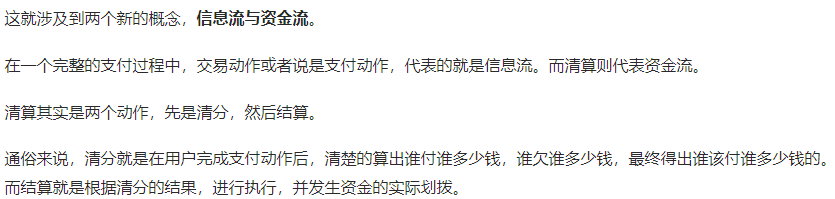

支付业务中的 “信息流” 和 “资金流”

推荐阅读:支付清算:什么是信息流与资金流?

其中有几个概念与我们目前的支付业务有所联系,如下:

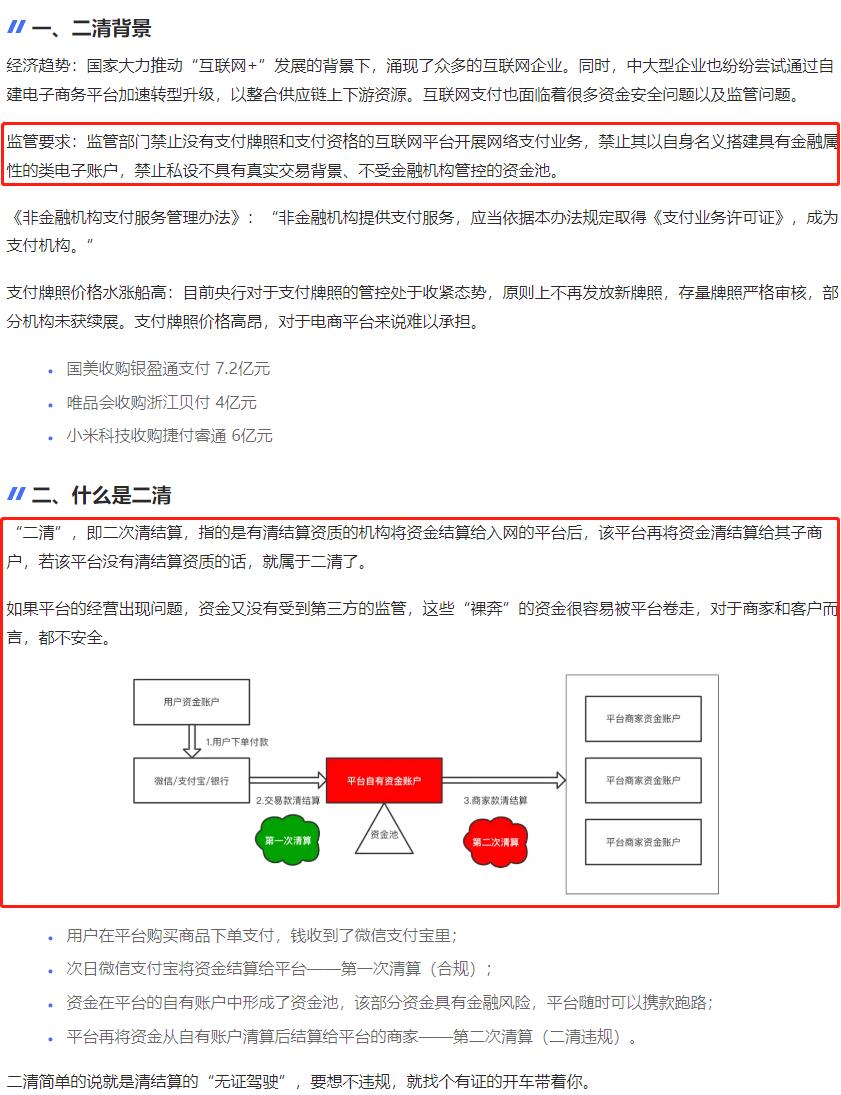

支付业务中的 “二清”

推荐阅读:“二清”详解:支付产品必须知道的“清结算规矩”、电商平台的“二清”模式解析

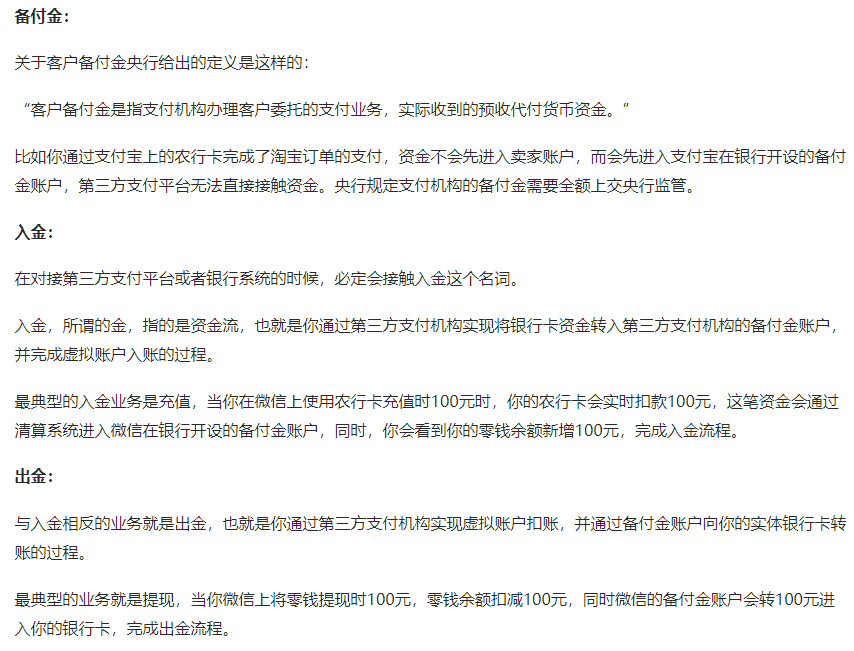

上面说的第三方支付平台,需要持有相关的证书才能开展业务,这个证书就是 **支付业务许可证**,也就是常说的 支付牌照。国家目前已停止支付牌照的发放,目前只能购买已有的牌照,但是价格恒昂贵。而一些没有支付牌照,但是开展了支付业务的公司,就会出现 “二清” 问题,这是违法的。

上面提到是 ”资金二清“,初次之外,还包括 “信息二清”,它们两个的定义区别如下:

“二清”行为包括了“资金二清”与“信息二清”。

“资金二清”即无证机构通过平台或者“大商户”模式留存了原本应该直接结算给二级商户的资金,私自通过其他方式完成二次清算。

此外,无证机构虽然不直接经手资金,但是依赖其掌握原始交易数据的优势,主导提供商户资金结算报表,甚至制造虚假交易信息,使得商业银行和支付机构仅仅充当支付通道的作用,根据其提供的资金结算报表为商户入账,同样是“二清”行为。

解决方案

资金二清”问题的核心在于如何建立有效的账户体系,实现商户资金与平台自有资金的分离,这是解决“资金二清”的关键。

相关文章

之前在调查工行是否支持第三方平台接入公对私转账的业务时,了解到 App 在做自己的支付系统时,可能需要首先申请 支付牌照。对这个支付牌照进行了调查,发现目前国家已于2016年暂停了牌照的发放,目前的只能收购已有的牌照。支付牌照目前只有200个左右,所以价格非常昂贵。

没有支付牌照的公司如果开展了支付业务,可能会产生 “二清” 问题,“二清” 问题包括两种:资金二清和信息二清。

- 资金二清:无证机构通过平台留存了原本应该直接结算给子商户的资金,私自通过其他方式完成二次清算。

- 信息二清:无证机构虽然不直接经手资金,但是依赖其掌握原始交易数据的优势,主导提供商户资金结算报表,甚至制造虚假交易信息,使得商业银行和支付机构仅仅充当支付通道的作用,根据其提供的资金结算报表为商户入账,同样是“二清”行为。

目前我们的 App 可能就存在 “二清” 问题。

建议阅读几篇文章,逐步介绍了支付业务中的一些关键信息:

- 介绍第

N方支付:“支付”环节的发展与特征 - 介绍信息流和资金流:支付清算:什么是信息流与资金流?

- 介绍 “二清” 问题:电商平台的“二清”模式解析、“二清”详解:支付产品必须知道的“清结算规矩”